֤ȯ���ָ֤ȯ������(������)����ʱ����֤ȯ�����������(��ȯ��)����ȯ�����ṩ����Ʒ�������ˣ���ȯ����������δ��Լ����ʱ�㣬�黹ͬ����ͬ������м�֤ȯ����ȯ��������˫������Լ����֤ȯ�����Ե�𣬶�ʼ��֤ȯ�����г�������֤ȯ���ձ����;��Ӧ����������Ķ�ȱ��λ������֤ȯ�ſյȡ�֤ȯ����������������г���ͨ�ԣ����ٽ���ȯԴ���㣬ʹ������ҵ��Ϊ˳���⣬�������㽻�ײ������������ȯԴ��ͬʱ��������֤ȯ�����˳������棬����֤ȯ�ʲ����á���ˣ�֤ȯ����ڷ�չ������г�������������г�����Ҫһ�����ɴ�ʹ֤ȯ�г��Ļ��Ƹ�Ϊ�걸��

֤ȯ����г����������ˡ���ȯ�˼��н��ˡ�������Ϊ��ȯ�г���Ҫ��ȯԴ�����ߣ�ͨ���dz���һ����ģ֤ȯ���Գ��ڳ��з�ʽͶ���ڽ����г��Ļ������ˣ��������ݻ������ٱ��չ�˾����ͬ�����뵥λ���еȡ���ȯ�˴��Ϊ��Ҫ��ȯ�����н������������Ŀ�ĵĻ������ˣ���Ҫ����������֤ȯ�����̻���Ӫ�̡�֤ȯ�г�����������ջ���ȡ��н��˷�Ϊ�����˻��������֡����δ����˵��н��˸���Ϊ���˫�����Ž�����ˣ��������������Э���������ȡ�н�ѣ����������Ʒ���ֽ�Ͷ�����棬��Ҫ�Ա������л�רҵ֤ȯ�������Ϊ�������ε����˵��н������Լ����彫���Գ����˵�֤ȯ�ٴ����ȯ�ˣ�ƾ��е�����Ʒ���ա������������������Է��ն���ȡ���ꡣ

������֤ȯ����ƶ���Ҫ�ɷ�Ϊ����ɢʽ���롰����ʽ�����֡�����ɢʽ��ԭ�����ɳ����ˡ���ȯ�˼��н������������ɣ����ŵ��ǽ�����ʵ�������ţ����ͳ����˷��գ�ȱ���Ƕ�ȯԴ��Ϊ��ɢ��ԭ����ͨ��ģ��С��֤ȯ������ȱ��Ч�ʻ���������ȯ����������ʽ�����ɵ�һר�Ż�����۳����˵Ŀɹ�����֤ȯ������ȫ���ȯ�˵�������̨��֤�����Ľ�ȯ���ġ����ŵ���Ч�ʽϸߣ��õ�һר�Ż����ɳ䵱���ù��Ƶ����߹��ߣ�ȱ���Ǽ��е��ȵĻ����ϲ��Խ�ȯ�����������ţ��Գ����˵ı��Ͻϵ͡�������������Һ͵����������������֤ȯ�г��ṹ���죬����γɸ�����ɫ��֤ȯ����ƶȡ��������ձ��ɱ������С�ȯ�̵�רҵ֮�н��������֤ȯ������ˣ����ڷ�ɢʽ����ƶȣ������ֱ���֤ȯ���б��ܹ�˾��֤ȯ���ڹ�˾�뾭����֤ȯ������Ϊ�н����������֤ȯ������ˣ��Ǽ���ʽ���ɢʽ����ƶȲ��棻̨��ο������ܹ����켯��ʽ�м�֤ȯ���ҵ����֤���������н���������������ȯ��ͨ��ȯ����֤������������м�֤ȯ�����

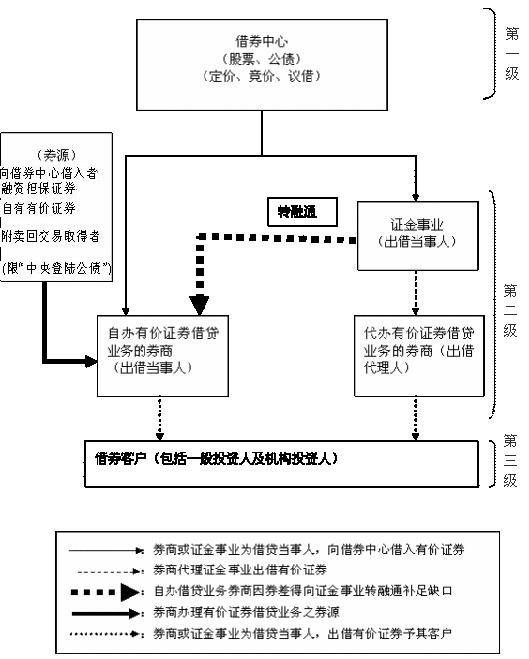

����֤ȯ�г���֤ȯ������Ʒ�г���չ��̨�����ý����ƶȼ������Ƴ����Խ���Ϊ����Ľ�ȯ�ƶȣ��Ѿ������㷨�˻��������Խ�ȯ����Ϊ˳Ӧ�������֤ȯ�����������г���չ��̨��֤������1996��9��ʵʩ��̨��֤�����м�֤ȯ����취������ʽ�Ƴ��м�֤ȯ����ƶȣ���֤����Ϊ�н��˿��켯��ʽ�м�֤ȯ���ҵ�����ض���������Ϊ�μ��ˣ�����������ȯ�˿���ͨ��ȯ����֤���������Զ��ۡ����ۻ���轻��ʽ�����м�֤ȯ�������˿�ȡ�������棬��ȯ��������������������ս�����Լ�Ȳ����Բ���������Ӫҵʱ��������һ��������ÿ������9ʱ������2ʱ30�֣���ȯ��ҵ��������3ʱ,�뼯�н����г�Ӫҵʱ����ͬ��֤ȯ��̨��������Ҳ��2000��9���Ƴ����������֤ȯ����ƶȡ�2003��6��30��̨�����Ƴ��������Խ���ȯ�ƶȡ���2006��1��11��̨�嵱�ֹ�����֤ȯ��������60���������ģ�����ȯ�̾����ܻ��غ���ɴ����м�֤ȯ����Ĵ�����̨�塰���ڼල����ίԱ�ᡱ2006��8��11��������ȯ�̰����м�֤ȯ��������취����ȷ��֤������ȯϵͳ��ȯ��Ӫҵ������Ӫ�м�֤ȯ���ҵ����Բ��棬��ȯ���Ե��������ֳ����м�֤ȯ���ͻ�����ʹ�м�֤ȯ���ҵ�������ý���ȯԴ���Ի�ͨ���ſ������ý��ס�������ȯ���Ĺ涨�������ʵ���֤ȯ�ɹ���ȯ������ȯԴ��������֤ȯ��ɳ�Ϊ��ȯȯԴ���������м�֤ȯ������Ч�ʣ�ͬʱ������ά���м�֤ȯ������������ý������з��ɼܹ����䣬�Լ�����г��ij�������ˣ�ȯ�̰���֤ȯ���ҵ��Ĺ�ϵ�ܹ�����������һ��Ϊ֤�������������ļ���ծ��ȯ���ģ��ڶ���Ϊ���м�֤ȯ���ҵ���ȯ�̼���ȯ�̰�����ȯת��ͨ��֤��˾��������Ϊ��ȯ�ͻ���

̨��֤ȯ���ҵ��ܹ�

̨������֤ȯ�����г��е�Ͷ���˽�ȯ��ȯ�������������ý�����ȯ��֤��������ʽ��Ʊ��ȯ���İ�����ȯ��֤ȯ����ƶȵ�ҵ��Χ��̨����е����ý����г�������Ҫ��ͬ�����������ض����˽��ײ�������Լ����Ľ�ȯΪ�����ݲ�����һ�㷨�˼���Ȼ�˵����ý�����ȯ������Ʊ�����г��Ľ�ȯ���������ý�����ȯ�IJ���Ƚ����£�

��̨���Ʊ�г���ȯ��������ȯ���ױȽ�

|

�Ƚ���Ŀ |

��ȯ���� |

��ȯ���� |

|

��ȯ��; |

�ſա����ա������Ƚ��� |

����������Լ |

|

������ |

������Ȼ����һ�㷨�� |

�ض��������ˣ�����ҵ�����С�����Ͷ�ʹ�˾��Ͷ�Ż����ڻ���Ӫ�̼����������ܻ��غ��ߣ� |

|

ȯԴ |

���������������֤ȯ |

���Գ����� |

|

������� |

ÿһ�������ȯ��Ϊ2000�����е�һ����֮��ȯ��Ϊ1000���Ϲ�һ����֮��ȯ��Ϊ��̨��750�� |

������ |

|

�����ع� |

1.������ȯ����ȯ���ó��������� 2.���ý�����ȯ�������ȯ�г���ȯ�����ϼ������Ա��֤ȯ���й���25��Ϊ���ޡ� |

�����ȯ�����������ƴ�ʩ�������� 1.�г������ܶ�ȿعܣ����ý�����ȯ�������ȯ�г���ȯ�����ϼ������Ա��֤ȯ���й���25��Ϊ���ޡ� 2.��ȯ���������عܣ���ȯ�г���ȯ����������Ϊ���֤ȯ���й���10���� 3.ÿ�ս�ȯ����������ƣ���ȯ����������Ϊ���֤ȯ���й���3���� |

|

���� |

�����Ż���֧����ȯ�����ѣ��������������ʼ��㣬�Դ������ա� |

�������֧����ȯ�ѣ��������۽��ײɽ�ȯ���ڼ��㣬��轻�����������ա� ����֧�����������뾭�ַѡ� |

|

��ȯ�������� |

������£����ڵ�����չ�ӣ��ӳ������ó��������£�����һ��Ϊ�ޣ�����ʱ�˽ᣬ����ֹͣ��������ǿ�ƻز��� |

������£����ڵ��������裬�ӳ������ó��������£�����һ��Ϊ�ޣ����˫������ǰ��ȯ�� |

|

Ȩ�油�� |

��ֹͣ��������ǿ�ƻز�����Ȩ�油�� |

Ȩ�油�� |

|

������� |

������м�֤ȯ��Ϊ������ȯ���ڶ�������֮�涨 |

����Ϊ������ȯ����֮���С��Ϲ��м�֤ȯ�⣬�а����з�����������Ʒ֮����м�֤ȯ�� |

|

�ſռ۸����� |

1.�����ƽ�����²��÷ſ�֮�涨�� 2.������Ȩ֤�����˱��������ETF��������ս���֮��ȯ�������Լ���Ʊѡ��Ȩ������֮������Ϊ���û���ƽ�����²��÷ſ�֮�涨�⣬�п���̨����ʮָ���ɷֹɹ�Ʊ����ƽ�����²��÷ſ�֮���ơ� |

1.�����ƽ�����²��÷ſ�֮�涨�� 2.Ω����Ȩ֤�����˱��������ETF��������ս���֮��ȯ�������Լ���Ʊѡ��Ȩ������֮������Ϊ���û���ƽ�����²��÷ſ�֮�涨�� |

|

����Ʒ���� |

1.ϴ�ۣ�����ά�������120%���ϡ� 2.����ά���ʲ���120%֪ͨ�ɡ� 3.���ֵ���Ʒ���ͻ�δ�����涨��������֮����£����Ż��������䵣��Ʒ����ʣ���ߣ�Ӧ�������в��㲿�֣���֪ͨ�����峥������֤��������������걨ΥԼ��ע���������˻��� |

1.ϴ�ۣ�ÿ�ʽ�ȯ����ά�������140%�� 2.����ά���ʲ���120%��֪ͨ���ɡ� 3.���ֵ���Ʒ����ȯ��ΥԼʱ���ñʽ��������ͬ���ڣ�֤�����ô��ֽ�ȯ����Ʒ���������г������м�֤ȯ����������˻�ȯ���˽��ȯ��λ�� |

����������Դ�������ۣ���Ӧ��֤ȯ��������60�����������鿪��ȯ�̰����м�֤ȯ���ҵ��

��̨�ݡ�֤ȯ���ڻ��¿���2006��3����������������ϵ�й�����ѧԺ̨���о��������о������� ����ѧ��ʿ��

�����������Ҹ��������ת������������ϵ

���ྫ�������й�̨��������Ƶ����ר��ר��

{kind=link}