ЬЈЭхШкзЪШкШЏжЦЖШЫфЪЧдкВЮПМЪРНчаэЖрЙњМвКЭЕиЧјЕФжЦЖШКѓНЈСЂЦ№РДЕФЃЌЕЋдкж№ВНЕФИФИяКЭЗЂеЙжааЮГЩЦфЖРгаЕФЬиЕуЃЌетаЉЬиЕугжЖрНЈСЂдкЬЈЭхжЄШЏЪаГЁЕФздЩэЧщПіЛљДЁжЎЩЯЁЃ

ШкзЪШкШЏНЛвзЪЧаХгУНЛвзЕФвЛжжЗНЪНЁЃаХгУНЛвзЪЧЯрЖдгкЯжЛѕНЛвзЖјбдЕФЁЃдкжЄШЏЪаГЁЕФЯжЛѕНЛвзжаЃЌЭЖзЪепвЛДЮадЭъГЩНЛвзЃЌЧЎШЏСНЧхЃЛЖјдкаХгУНЛвзжаЃЌЭЖзЪепдкТђТєЙЩЦБЪБЃЌаыЯђжЄШЏЙЋЫОжЇИЖвЛЖЈБШР§ЕФЯжН№ЛђЙЩЦБЃЌЦфВюЖюВПЗжЭЈЙ§жЄШЏЙЋЫОЛђвјааНшДћРДВЙзуЁЃЫљвдЃЌжЄШЏЪаГЁЃЈБОЮФжївЊжИЙЩЦБЪаГЁЃЉЕФаХгУНЛвзЃЌПЩвдЭЈЫзЕиРэНтЮЊНшЧЎТђНјЙЩЦБЛђепНшЙЩЦБТєГіЬзЯжЕФНЛвзЁЃдкаХгУжЦЖШЕФжЇГХЯТЃЌжЄШЏНЛвзЕФЙ§ГЬгЩМђЕЅЕФЁАНЛвзЁЊЁЊгЏПїЁБбгГЄЮЊЁАНшДћЁЊЁЊжЄШЏНЛвзЁЊЁЊГЅЛЙНшДћЁЊЁЊЧхЫуНЛИюЁЊЁЊЪЕЯжгЏПїЁБЁЃетбљЃЌНЛвзСДЬѕдкЪБМфКЭПеМфЩЯЖМДѓДѓЭиеЙКЭбгЩьСЫЁЃЦфвтвхжївЊдкгкЃКвЛЪЧЬсИпЪаГЁНЛвзаЇТЪКЭМлИёЗЂЯжаЇТЪЃЛЖўЪЧДйНјНЛвзЙцФЃРЉДѓЃЌЬсЙЉВњЦЗДДаТЛњЛсЃЌЗсИЛЖрВуДЮжЄШЏЪаГЁЃЛШ§ЪЧаЮГЩЪаГЁФкдкЕФМлИёЮШЖЈЛњжЦЃЌМѕЛКЪаГЁВЈЖЏЃЛЫФЪЧгаРћжЄШЏЩЬЃЈвдЯТМђГЦЁАШЏЩЬЁБЃЉЗЂеЙЃЌЖдаТаЫЪаГЁЖјбдЃЌПЩЛКНтЪаГЁЕФзЪН№бЙСІЁЃ

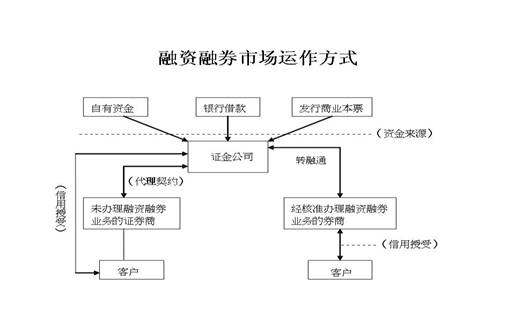

ЙувхЕФжЄШЏЪаГЁаХгУНЛвзвЛАуПЩЗжЫФжжаЮЪНЃКвЛЪЧШкзЪШкШЏНЛвзЃЌМДШЏЩЬМАжЄШЏН№ШкЛњЙЙЯђПЭЛЇШкзЪЛђШкШЏЕФаХгУНЛвзЁЃЖўЪЧжЄШЏЦкЛѕНЛвзЃЌгжГЦЖЈЦкЧхЫуНЛвзЃЌЪЧжИжЄШЏНЛвзТђТєЫЋЗНдкГЩНЛКѓВЂВЛСЂМДНЛИюЖјжЛНЩФЩвЛЖЈБШР§ЕФБЃжЄН№ЃЌЕШЕНдМЖЈЦкЯоНьТњЪБдйНЛИЖПюШЏЭъГЩНЛИюЃЌЛђдкМлИёБфЖЏЪБНјааЗДЯђВйзїГхЯњЕНЦкНсЫуВюЖюЁЃИУНЛвзЪЧжЄШЏТђТєЫЋЗНЯрЛЅЪкгшаХгУЃЌЮоашЯђЭтВПНшДћЃЌгжГЦФкВПаХгУЃЌШчЙЩжИЦкЛѕНЛвзЁЃШ§ЪЧжЄШЏЦкШЈНЛвзЃЌЪЧжИАДееЦѕдМдМЖЈЕФЦкЯоЁЂМлИёКЭЪ§СПНЛвзФГвЛЬиЖЈгаМлжЄШЏЕФТђТєШЈРћЃЌАќРЈТђШыЦкШЈгыТєГіЦкШЈЃЌЭЌЪєФкВПаХгУЃЌШчЙЩжИЦкШЈНЛвзЁЃЫФЪЧЕЃБЃДћПюНЛвзЃЌЪЧжИПЭЛЇвдгаМлжЄШЏЮЊЕЃБЃЦЗЯђвјааЛђШЏЩЬДћПюгУгкЙКТђЛђГжгажЄШЏЃЌШчЙЩЦБЕжбКДћПюЁЃГ§ДЫЖјЭтЃЌжЄШЏЛиЙКНЛвзвВПЩЙщгкЙувхаХгУНЛвзЕФЗЖГыЁЃ

ШкзЪШкШЏжЦЖШдкЪРНчЗЖЮЇжївЊгаСНжжФЃЪНЃКвЛЪЧвдХЗУРЁЂЯуИлЮЊДњБэЕФЗжЩЂаХгУФЃЪНЃЌгЩШЏЩЬЕШН№ШкЛњЙЙЖРСЂЯђПЭЛЇЬсЙЉзЪН№КЭжЄШЏЃЛЖўЪЧШеБОЁЂКЋЙњЁЂЬЈЭхЕФМЏжааХгУФЃЪНЃЌгЩзЈУХЕФжЄШЏН№ШкЙЋЫОЬсЙЉзЪН№КЭжЄШЏЁЃЬЈЭхЪЧЁАЫЋЙьжЦЁБМЏжааХгУФЃЪНЕФДњБэЃЌжЄШЏН№ШкЙЋЫОЖджЄШЏЙЋЫОКЭвЛАуЭЖзЪепЭЌЪБШкзЪШкШЏЁЃШкзЪЗНУцЃЌжЄШЏЙЋЫОМШПЩвдЭЈЙ§жЄШЏЕжбКЕФЗНЪНДгжЄШЏН№ШкЙЋЫОЛёЕУзЪН№ЃЌвВПЩвдНЋВЛЖЏВњзїЕжбКЯђвјааКЭЦфЫќЗЧвјааЛњЙЙШкзЪЃЛШкШЏЗНУцЃЌжЄШЏЙЋЫОДѓВПЗжЕФНшШыжЄШЏРДздгкжЄШЏН№ШкЙЋЫОЁЃ

ЬЈЭхжЄШЏЪаГЁзд1974ФъЦ№ПЊАьШкзЪвЕЮёЃЌЕЋВЛАьРэШкШЏЁЃ1981ФъПЊЪМАьРэШкШЏвЕЮёЁЃЪаГЁжагаШЏЩЬ109Мв,ЦфжаЭтзЪШЏЩЬ18Мв,злКЯРрШЏЩЬ37Мв,ЦфЫќзЈвЕОМЭЩЬ54МвЃЛСэЭтЃЌЛЙгаИДЛЊЁЂЛЗЛЊЁЂИЛАюЁЂАВЬЉ4МвжЄШЏН№ШкЙЋЫОЁЃЬЈЭхжЄШЏЪаГЁаХгУНЛвзжЦЖШЕФЗЂеЙДѓжТОРњСЫвдЯТМИИіНзЖЮЃК

вЛЪЧР§ааНЛвзЪБЦкЃЈ1962ФъжС1974ФъЃЉЁЃетвЛЪБЦкЕФаХгУНЛвзЛЙВЛЪЧШкзЪШкШЏНЛвзЁЃЁАР§ааНЛвзЁБЕФжївЊзіЗЈЪЧжЄШЏТђТєЫЋЗНдкНЛвзГЩСЂКѓЃЌЯШНЩФЩГЩНЛН№ЖюЕФвЛЖЈБШР§зїЮЊНЛвзБЃжЄН№ЃЌгкГЩНЛШеКѓФГИіЬиЖЈЪБШеЃЌТђТєЫЋЗНдйАьРэЯжН№НЛИюЁЃ1973ФъЃЌЬЈЭхЕБОжЮЊМѕЩйЭЖЛњЗчЯеЖјЪеЫѕаХгУЃЌНЋБЃжЄН№ЕФБШР§ЕїећЮЊ100%ЃЌЪЙЁАР§ааНЛвзЁБаЮЭЌащЩшЁЃ

ЖўЪЧвјааДњАьаХгУНЛвзЪБЦкЃЈ1974ФъжС1980ФъЃЉЁЃ1974ФъвђЙЩЪаБЉЕјЃЌЬЈЭхЕБОжЮЊЭьОШЙЩЪаЃЌгк1974Фъ4дТ6ШеЙЋВМЁЖЪкаХЛњЙЙАьРэШкзЪШкШЏвЕЮёднааАьЗЈЁЗЃЌЭЌФъ6дТ4ШежЄЙмЛсКЫЖЈЁЖЪкаХЛњЙЙАьРэШкзЪШкШЏвЕЮёднааАьЗЈЁЗЃЌПЊЗХЬЈЭхвјааЁЂНЛЭЈвјааЁЂЭСЕивјааЕШШ§МввјааАьРэЃЌЕЋжЛШкзЪВЛШкШЏЃЌвВБЛГЦЮЊЁАѕЫзуаХгУНЛвзжЦЖШЁБЁЃ

Ш§ЪЧЕЅвЛАьРэаХгУНЛвзЪБЦкЃЈ1980ФъжС1990ФъЃЉЁЃгЩгкЩЯЪаЙЋЫОШеНЅдіЖрЃЌаХгУНЛвзЙцФЃШеНЅРЉДѓЃЌЮЊНЈСЂЭъећЕФаХгУНЛвзжЦЖШЃЌЪЙжЄШЏЪаГЁжЦЖШКЯРэЛЏЃЌЬЈЭхЕБОжгк1979Фъ7дТжЦЖЈЁЖжЄШЏН№ШкЪТвЕЙмРэЙцдђЁЗЃЌЙцЖЈЪЕЪезЪБОдк4вкдЊаТЬЈБввдЩЯЕФШЏЩЬПЩвдАьРэжЄШЏН№ШквЕЮёЁЃ1979ФъгЩДњАьаХгУНЛвзЕФЬЈЭхвјааКЭЭСЕивјаабћЧыЙтЛЊЭЖзЪЙЋЫОЁЂжаЙњаХЭаМАЬЈЭхжЄШЏНЛвзЫљЃЈвдЯТМђГЦЁАжЄНЛЫљЁБЃЉЕШВЮгыЭЖзЪЃЌЩшСЂИДЛЊжЄШЏН№ШкЙЋЫОЃЌ1980Фъ4дТ21ШеПЊвЕЯШАьРэШкзЪЃЌВЂгкЭЌФъ7дТПЊАьШкШЏЃЌШкзЪШкШЏвЕЮёе§ЪНПЊеЙЁЃ

ЫФЪЧЫЋЙьжЦЪБЦкЃЈ1990ФъжС1995ФъЃЉЁЃЬЈЭхЕБОж1988Фъаое§ЁАжЄШЏНЛвзЗЈЁБЕк60ЬѕЃЌЙцЖЈжЄШЏОМЭЩЬОжїЙмВПУХКЫзМПЩвдАьРэШкзЪШкШЏвЕЮёЁЃ1990Фъ9дТКЫЖЈЗЂВМЁЖШЏЩЬАьРэгаМлжЄШЏТђТєШкзЪШкШЏЙмРэАьЗЈЁЗМАЁЖгаМлжЄШЏЕУЮЊШкзЪШкШЏБъзМЁЗЃЌКЫзМШЏЩЬАьРэШкзЪШкШЏвЕЮёЃЌВЂаоЖЉЁЖжЄШЏН№ШкЪТвЕЙмРэЙцдђЁЗЃЌПЊЗХжЄШЏН№ШкЙЋЫОЕФзЊШкЭЈвЕЮёЁЃЭЌФъ10дТЃЌдЊДѓжЄШЏМАЖІЪЂжЄШЏе§ЪНПЊАьШкзЪШкШЏвЕЮёЃЌПЊЪМСЫаХгУНЛвзЫЋЙьжЦЪБЦкЁЃ

ЮхЪЧПЊЗХЪБЦкЃЈ1995ФъжСНёЃЉЁЃ1994ФъЃЌгЩгкжЄШЏЪаГЁаХгУНЛвзашЧѓОчдіЃЌЕМжТжЄШЏН№ШкЙЋЫОзЪН№дЫзїНєеХЖјЯожЦШкзЪЃЌЮЊСЫЯђЭЖзЪШЫЬсЙЉаТЕФШкзЪЧўЕРЃЌЬЈЭхЕБОжжЦЖЈЁЖжЄШЏН№ШкЪТвЕЩъЧыЩшСЂМАКЫЗЂгЊвЕжДееЩѓКЫвЊЕуЁЗЃЌЗХПЊжЄШЏН№ШкЙЋЫОЕФЩшСЂЩъЧыЃЌВЂгк1995Фъ6дТЗжБ№КЫзМСЫЛЗЛЊЁЂИЛАюМААВЬЉШ§МваТжЄШЏН№ШкЙЋЫОЕФЩшСЂЩъЧыЃЌдкЭЌФъ7дТПЊЪМдЫгЊЁЃжСДЫЃЌжЄШЏН№ШкЪТвЕВЛдйНіЪЧеўВпадЛњЙЙЃЌЖјГЩЮЊОКељадЕФзЈвЕН№ШкЪТвЕЁЃСэЭтЃЌЬЈЭхжїЙмВПУХгжНЕЕЭШЏЩЬДгЪТШкзЪШкШЏвЕЮёЕФУХМїЃЌДгЪТШкзЪШкШЏвЕЮёЕФШЏЩЬж№НЅдіЖрЃЌФПЧАЦфШкзЪШкШЏЪаГЁеМгаТЪвбДѓДѓГЌГіжЄШЏН№ШкЙЋЫОЁЃ

ЭМ1 ЬЈЭхШкзЪШкШЏжЦЖШМмЙЙ

ЬЈЭхШкзЪШкШЏНЛвзЕФВйзїЯИдђгаШ§ИіжївЊФкШнЃКЦфвЛЃЌПЩШкзЪШкШЏЙЩЦБЬѕМўЁЃ1ЁЂЩЯЪаТњ6ИідТЧвУПЙЩОЛжЕдкЦБУцвдЩЯЕФЦеЭЈЙЩЙЩЦБМАЩЯЪаТњ6ИіЕФжЎЪмвцЦОжЄЃЌЕЋжИЪ§ЙЩЦБаЭжЄШЏЭЖзЪаХЭаЛљН№ЪмвцЦОжЄВЛЪмЩЯЪаТњ6ИідТжЎЯожЦЁЃ2ЁЂИУЙЩЪаГЁГЩНЛЪеХЬМлИёдкЦБУцвдЩЯЁЃ3ЁЂзюНќвЛФъЖШЕФЫАЧАОЛРћШѓеМЪЕЪезЪБОЖюжЎБШТЪДя3%вдЩЯЁЃ4ЁЂЮоЯТСаЧщПіжЎвЛЃКЙЩМлВЈЖЏЙ§ЖШОчСвЁЂЙЩШЈЙ§ЖШМЏжаЁЂГЩНЛСПЙ§ЖШвьГЃЁЃЦфЖўЃЌШкзЪШкШЏЕФЯоЖюгыЯоЦкЁЃЬЈЭхЪаГЁЩЯШкзЪШкШЏЯоЖюЗжЮЊ4МЖЃЌзюЕЭвЛМЖаХгУЛЇШкзЪЛђШкШЏУПЛЇзюИпЯоЮЊ250ЭђдЊаТЬЈБвЃЌзюИпвЛМЖаХгУЛЇШкзЪУПЛЇзюИпЯоЖю1500ЭђдЊаТЬЈБвЃЌШкШЏУПЛЇзюИпЯоЖю1050ЭђдЊаТЬЈБвЁЃУПжжжЄШЏЕФШкзЪЛђШкШЏН№ЖюВЛЕУГЌЙ§750ЭђдЊаТЬЈБвЃЌШкзЪШкШЏЦкЯоЮЊАыФъЁЃШкШЏЛЇШєгіЕНЗЂааЙЋЫОЭЃжЙЙ§ЛЇЃЌЛђЪЧейПЊЙЩЖЋДѓЛсЃЌЛђЪЧГ§ШЈГ§ЯЂЃЌдђашЬсЧАГЅЛЙЁЃЦфШ§ЃЌШкзЪШкШЏБШТЪЁЃЬЈЭхжїЙмЛњЙиЪгЪаГЁЧщПіЃЌФтЖЉКЭЕїећШкзЪШкШЏЕФзюИпШкзЪБШТЪКЭзюЕЭШкШЏБЃжЄН№ГЩЪ§ЃЛШЏЩЬПЩвддкжїЙмЛњЙижЦЖЈЕФзюИпШкзЪБШТЪжЎЯТЁЂзюЕЭШкШЏБЃжЄН№ГЩЪ§жЎЩЯЃЌЪгПЭЛЇаХгУзДПіМАгаМлжЄШЏЕФЗчЯеГЬЖШЃЌздааЖЉСЂШкзЪБШТЪЁЂШкШЏБЃжЄН№ГЩЪ§ЃЌЛђднЭЃИУгаМлжЄШЏЕФШкзЪШкШЏНЛвзЁЃЃЈБОЮФзїепжьРкЯЕжаЙњЩчЛсПЦбЇдКЬЈЭхбаОПЫљОМУбаОПЪвжїШЮ ОМУбЇВЉЪПЃЉ

ЁЁЁЁБОЭјЖРМвИхМўЃЌШчашзЊдиЧыгыЮвЭјСЊЯЕ

ИќЖрОЋВЪЧыЕуЛїжаЙњЬЈЭхЭјН№ШкЦЕЕРЁЁзЈМвзЈРИ