盘点:2012年台湾金融形势与金融政策

(二) 金融市场

1.货币市场

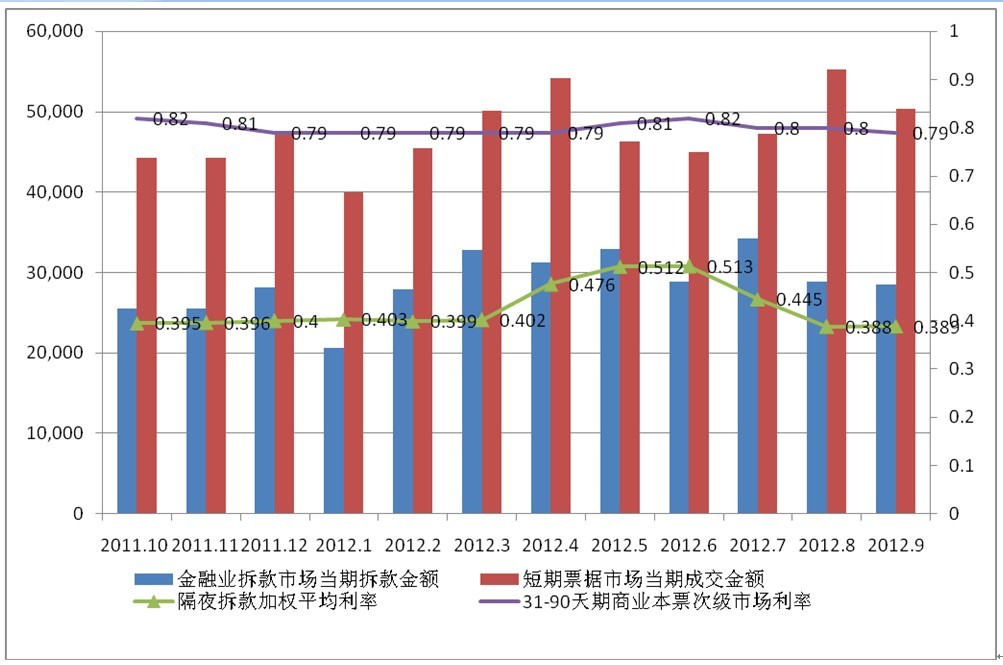

2012年1-9月货币市场拆借交易并不十分活跃,货币市场成交金额出现波动。其中金融业拆款市场当期拆款金额1-3月出现小幅增长,4-6月先升后降,7-9月又出现小幅下降。短期票据市场当期成交金额则出现两次先升后降态势,分别在4月和8月增长到峰值。再贴现率和担保贷款融通利率分别维持在1.875%和2.250%。1-9月金融业隔夜拆款平均利率从2月开始小幅上扬,6月上涨至0.513%的水平,后又逐步下降至0.389%。短期票券市场利率则呈现出更稳定状态,31-90天期商业本票次级市场利率在1-9月基本保持在0.8%左右。

表5台湾金融业拆借市场金额、短期票券市场当期交易金额与利率

单位:新台币亿元 %

数据来源:台湾“中央银行”金融统计月报,“经济部”的“国内外经济形势分析”

图5台湾金融业拆借市场金额、短期票券市场当期交易金额与利率

2.债券市场

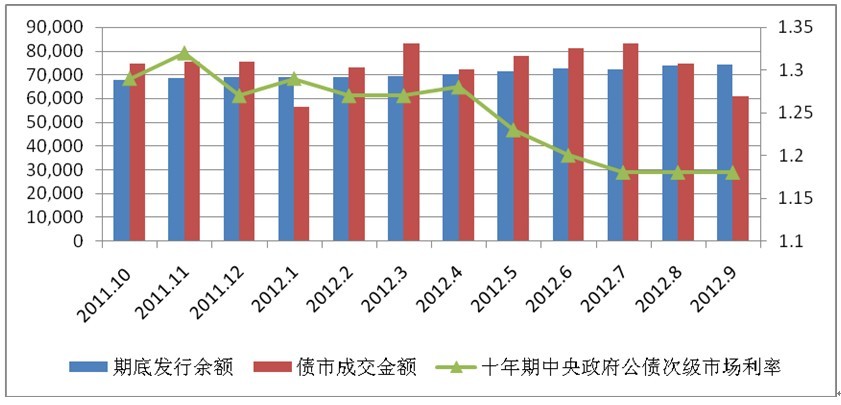

债券市场交易量萎缩,债券殖利率大幅下降。国际金融危机影响继续发酵,受收益率水平影响,2012年台湾债券市场继续保持萎靡状况。十年期“中央政府”公债次级市场利率1-4月长期在1.27%较低水平徘徊,进入5月后,债券殖利率大幅下降,一直跌倒7月1.18%才保持稳定。债券期底发行余额2012年保持了小幅逐步上升的态势,由1月的68854亿元逐步上升至9月的74404亿元。债市成交金额在1-9月间两次呈现先升后降态势,由1月56448亿元逐步升至3月的83005亿元,4月降至72416亿元,5月重新开始上涨至7月的83307亿元,后又逐步下降至9月的61137亿元新台币。

表6债券市场成交金额与殖利率

单位:新台币亿元 %

数据来源:台湾“中央银行”金融统计月报

图6 债券市场成交金额与殖利率

3.股票市场

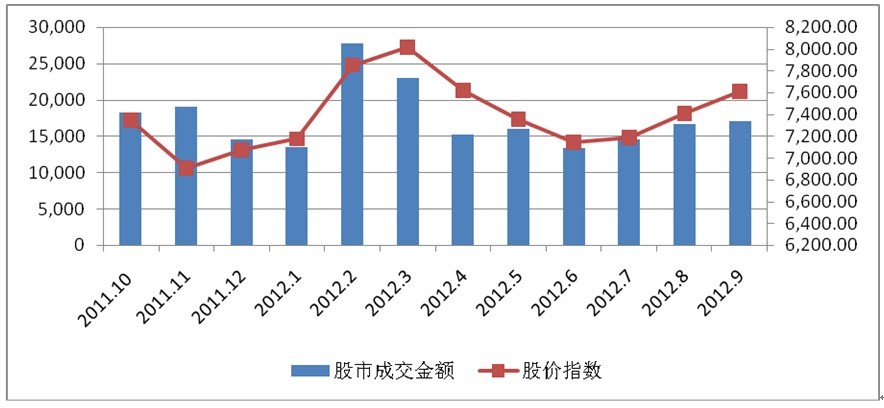

台股指数先扬后挫,大体处于低位盘整。受世界经济持续低迷影响,台股指数2011年11月跌破7000点大关,后在2012年初岛内“大选”的利好前景激励下,股指不断提升,3月份突破8000点大关。其后一路下跌,从3月的8020点一路下跌至6月的7142点。导致此轮重挫的利空因素包括:证交税施行、油电双涨等因素。7-9月股指有所回升,由7187.14点逐步上升至9月的7610.38点。

表7 台湾加权股价平均收盘指数

单位:新台币亿元

数据来源:台湾“中央银行”金融统计月报

图7 台湾股市成交量及股价指数

4.外汇市场

2012年新台币对美元汇率总体上升。1月新台币对美元小幅升值,由2011年12月的1美元兑新台币由30.27元升至30.06元,2月汇率突破30元关口,升值为1美元兑29.56元新台币,此后3个月汇率保持大体平稳。6月开始的三个月新台币对美元转为贬值,但幅度总体小于前五个月升值幅度。9月汇率再度攀升,由1美元兑29.99元新台币升至29.61元,恢复到2月的水平。

表8 新台币对美元平均汇率

单位:新台币元

2012年1-9月平均汇率为29.731

数据来源:台湾“中央银行”金融统计月报

图8 台湾外汇市场期底银行间收盘美元汇率走势图

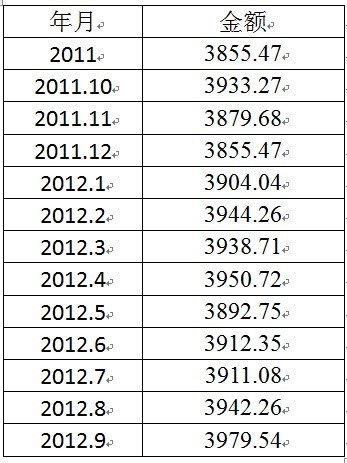

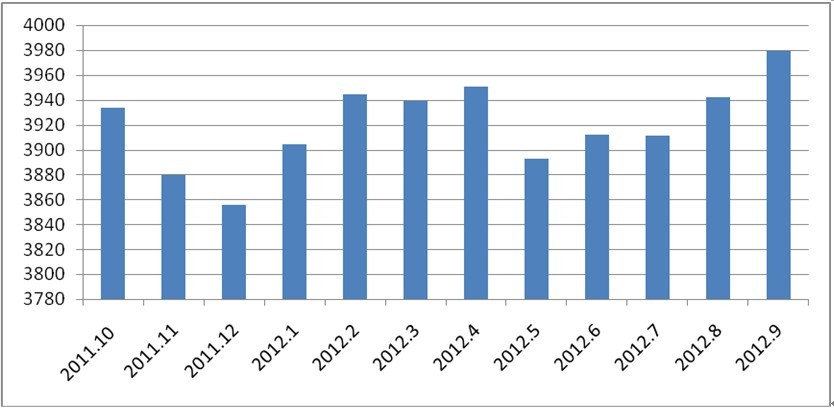

5.外汇储备

2012年台湾外汇储备继续上升,从2011年12月的3855.47亿美元上升至10月的3992.16亿美元,创14个月来新高,世界排名仍居第4,仅次于中国大陆、日本和俄罗斯。台湾外汇储备增加主要因为外汇存底投资运用收益。年内以9月增加近40亿美元为年内单月增幅最高,年底前有机会再度挑战4000亿美元大关。

表9 台湾外汇储备

单位:亿美元

图9 台湾外汇储备(亿美元)